Версия

для печати

для печати

Более 80% сделок с недвижимостью на внутреннем рынке проходят с привлечением банковского финансирования.

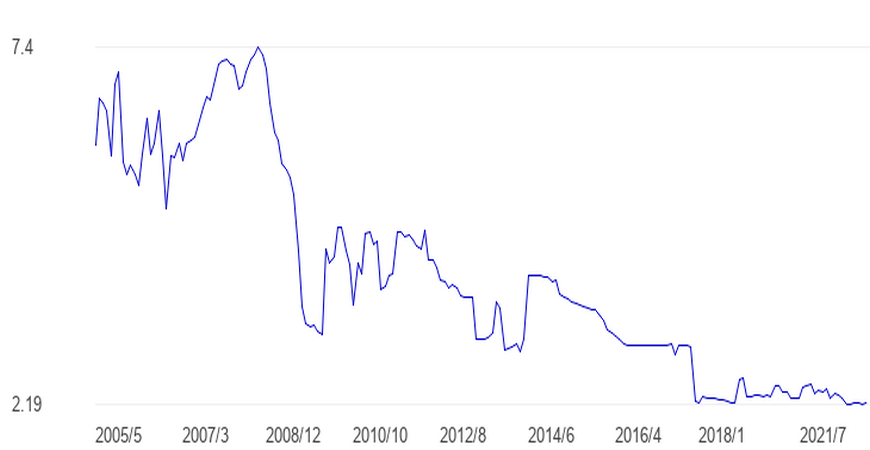

Ставки по ипотеке в Словении постепенно снижались после кризиса 2008 года и последние несколько лет остаются на уровне 2–3%.

Согласно данным Bank of Slovenia, в июле 2021 года средняя ставка по ипотечным займам составила 2,21%.

В ноябре 2019 года Банк Cловении ввёл ряд ограничений: средства, затрачиваемые на обслуживание кредита, не должны превышать 67% от дохода заёмщика. Это требование ограничило возможности многих людей брать взаймы крупные суммы. В то же время Минфин одобрил выдачу государственных субсидий молодым семьям.

В Словении банки охотно рассматривают заявки на ипотечные займы. Гражданам предоставляют кредиты на жилую недвижимость под 2% годовых. Размер первоначального взноса для них должен составлять 15–20% от стоимости объекта.

Местное население также берёт кредиты на приобретение коммерческой недвижимости. Для этого словенцы также оформляют юридическое лицо. В этом случае ежегодная ставка по кредиту составляет 2,0–2,5%, а первоначальный взнос – 30%.

Иностранцы могут приобретать недвижимость в Словении только на юридическое лицо. При условии ведения реального бизнеса в Словении можно оформить ВНЖ. Этот статус при подаче заявки на кредит под покупку жилой недвижимости будет плюсом, но не решающим фактором.

Получить одобрение банка на финансирование инвестиционного коммерческого проекта даже проще, чем обычного жилья, и наличие ВНЖ тут не имеет значения.

Иностранцам предлагают следующие условия кредитования.

Многие покупатели, оформив юридическое лицо в Словении, обращаются за кредитом на недвижимость, и их заявки получают положительное решение.

Наличие ВНЖ не влияет на получение кредита под коммерческий объект. Ипотека оформляется на компанию, и главными критериями становятся чистота происхождения средств, состояние самого актива, надёжность арендатора и стабильность арендных потоков.

С нерезидентами готовы работать словенские, австрийские и немецкие банки. Можно, к примеру, обратиться в следующие:

Банки рассматривают заявки клиентов, достигших 18 лет. Максимальный возраст заёмщика при наступлении срока погашения кредита составляет 65 лет. Продемонстрировать высокий доход, не меньше €1300 в месяц, для получения ссуды под жилую недвижимость нужно даже гражданам Словении.

Иностранцам важно помнить о том, что созданные ими компании не могут быть номинальными, они должны реально работать и вести бухгалтерский учёт.

.png)

Покупку любой недвижимости иностранный гражданин может осуществить после открытия компании (d.o.o.) с уставным капиталом €7,5 тыс., который разрешается использовать для покупки объекта. Обязательные условия – юридический адрес, открытый расчётный счёт в банке, ведение бухгалтерского учёта, сдача годового баланса. Банк может отказать в предоставлении финансирования, если клиент не способен подтвердить происхождение средств для покупки объекта или имеет плохую кредитную историю.

Банки пытаются обезопасить себя от неплатёжеспособных и сомнительных клиентов. Последние годы все финансовые учреждения Европы ужесточили контроль за банковскими операциями в рамках борьбы с легализацией доходов, полученных преступным путём. Изначально следует готовиться к тому, что проверка состоятельности заёмщика и легитимности его доходов будет строгой.

Каждый банк требует заключение профессионального оценщика о кредитуемом объекте. Отчёт эксперта содержит информацию о том, насколько адекватна заявленная стоимость ситуации на рынке. Если банк сочтёт, что цена завышена, доступный размер кредита уменьшится.

Важными факторами являются ликвидность объекта недвижимости, его местоположение и состояние. При кредитовании строящегося проекта важно наличие всех разрешительных документов.

В случае с коммерческой недвижимостью наличие постоянных и надёжных арендаторов заметно увеличит шансы на положительный ответ. Банки благосклоннее рассматривают заявки под коммерческие объекты крупных ретейлеров или популярных сетевиков.

.png)

Юрлицу с иностранными учредителями получить кредит на приобретение жилой недвижимости в Словении практически невозможно. Банку трудно рассматривать такой объект в качестве обеспечения по кредиту. Если же есть долгосрочный договор аренды, шанс получить одобрение повышается.

При подаче заявки на кредит под коммерческий проект необходим постоянный якорный арендатор. Размер ежемесячной платы за аренду должен перекрывать платёж по кредиту.

.png)

В случае приобретения коммерческой недвижимости банк даст наиболее выгодные условия в тех проектах, где арендатором выступает крупная компания с высоким кредитным рейтингом. Словенские и австрийские банки сейчас охотно кредитуют иностранцев в проектах создания новых торговых центров и приобретения готовой недвижимости с надёжными арендаторами.

К активам иностранцев, а точнее компаний, которыми они владеют, предъявляют следующие требования:

Каждый банк имеет свой список документов, которые должен представить заёмщик. Стандартный набор включает следующие:

|

Валюта кредита |

Евро |

|

Сумма займа |

До 70% от цены объекта |

|

Возрастные ограничения |

От 18 до 65 лет |

|

Ставка по кредиту |

2,5–3,0% + Euribor |

|

Срок кредита |

5–10 лет. Если речь идёт о коммерческой недвижимости, то обычно кредит выдают на срок договора аренды + 2 года |

|

Возможность погасить кредит досрочно |

Да. Некоторые банки предусматривают штраф около 1% от оставшейся суммы |

Срок рассмотрения заявки обычно зависит от того, насколько быстро потенциальный заёмщик соберёт документы. Комиссия банка рассматривает заявки два раза в месяц. Если грамотно подойти к подготовке, то решение о выдаче ссуды можно получить за две-три недели.

.png)

Необходимо отметить, что расходы по кредиту учитываются в общих расходах компании и тем самым уменьшают налогооблагаемую прибыль.

Фото: Unsplash (Hasmik Ghazaryan Olson)

Источники: The Global Economy, Reuters