Версия

для печати

для печати

«Верхи не хотят, а низы настаивают» - именно так можно перефразировать известную революционную фразу, описывая ситуацию на пражском рынке недвижимости за последние 3 месяца. Продавцы продолжают активно хвататься за последнюю призрачную надежду, чтобы продать свою недвижимость подороже. Покупатели — медленно и планомерно выбивают скидки, и, как результат, большинство сделок в Праге происходило на условиях покупателей.

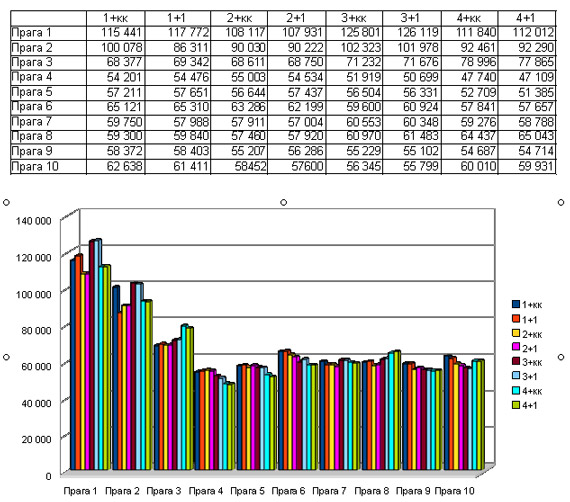

Чего же хотели продавцы? Если рассматривать среднестатистические продажи, то можно заметить, что ожидание продавцов на рыночный рост было достаточно оптимистичным. Средняя цена продажного квадратного метра в Праге в 3 квартале текущего года выглядела следующим образом:

Особое внимание хотелось бы уделить элитной Праге 1. Этим летом было выставлено ряд действительно уникальных квартир на продажу. В сегменте “гарсонка” или „1+kk“ появилось несколько предложений по квартирам находящимся в домах, построенных в XVII веке и прошедших полную реконструкцию, что позволило продавцам выставить свою недвижимость по достаточно высокой цене. Это произошло и в сегменте “1+1” - уникальные предложения, включающие в себя, в том числе, продажу квартиры на улице Нерудова, в непосредственной близости к Пражскому Граду, вызвали скачок цен за квадратный метр.

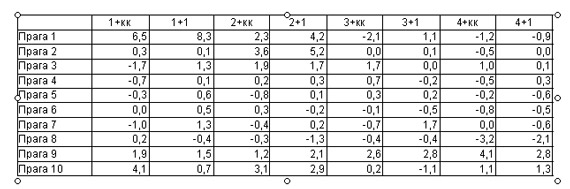

Лучше всего динамика цен покупателей по сравнению с первым полугодием видна в детальной таблице процентных изменений на рынке продавцов:

Как Как можно заметить из приведенной выше таблицы, продавцы недвижимости в исторической Праге 1 продолжали оптимистично смотреть на рынок, выставляя на продажу квартиры исходя из принципа «уникально - значит дорого». И только трех- и четырехкомнатные квартиры остались на уровне показателей первого полугодия. Во-первых, новых предложений летом было немного. Во-вторых, на некоторые квартиры продавцы сделали скидки, понимая, что уникальность месторасположения недвижимости в кризис не самый важный фактор при покупке новой квартиры даже богатыми людьми.

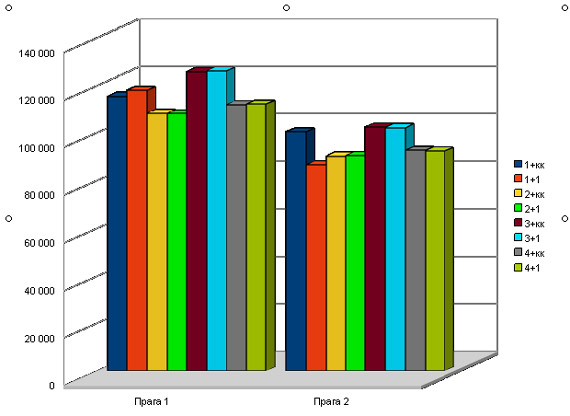

График цен на метр квадратный в Праге 1 и Праге 2 в 3 квартале 2009 года.

Прага 2 продолжает сохранять налет элитности и снобизма. Последние 15 лет квартиры в этом районе покупались богатой богемой и просто любителями комфортной жизни из Европы, Англии, Америки, Израиля. За тишину, комфорт и роскошь готовы были переплачивать. Поэтому и цена продажи последние 3 месяца не падала. А в сегменте двухкомнатных квартир даже выросла,- благодаря появлению на рынке недвижимости с большой площадью, после реконструкции и чаще всего уже с необходимой мебелью.

Из всех остальных районов Праги наибольший интерес представляет Прага 9, которая по всем сегментам вышла на положительные показатели. Это связано с двумя основными факторами: появлением качественных квартир и относительно быстрой продажей недвижимости, цены на которую были снижены. Продавцы в Праге 9 оказались наиболее «эластичны» и, снизив цену, быстрее находили покупателей, что позволило многим компаниям при продаже квартир в этом районе представлять свой товар как «наиболее востребованный на рынке». А в конце 3 квартала в Праге 9 появился ряд действительно «люксовых» предложений на четырехкомнатные квартиры, что отразилось в таблице ростом цен на квадратный метр на 4,1%.

Однако, как бы ни хотели продавцы продать дороже, денежная масса у покупателей от этого не увеличится. Среднестатистическая стоимость квартиры, при реальных сделках, снизилась за последние 3 месяца:

Как можно заметить из вышеприведенной таблицы только продавцам в Праге 1 удалось реально выиграть спор за цену у покупателей. Все же остальные районы Праги остались на стороне тех, кто имеет деньги. Жизнь в кризисное время диктует свои правила. Есть, однако, и позитивные тенденции. В «поднятии настроения» рынка вторичного жилья сыграет роль фактор нынешней стагнации в строительстве. Свободных квартир в сегменте «первички» остается все меньше и меньше. При отсутствии новостроек клиенты обращаются к вторичному жилью, что позволит этому сегменту рынка немного оживиться.

Анализ перспектив развития первичного рынка недвижимости.

Подробный разбор ситуации показывает, что существуют большие различия в прогнозах крупных строительных компаний и в ожиданиях средних и малых строительных фирм. Первая группа экспертов значительно более пессимистична. Это не удивительно, если учесть, что большинство новостроек финансируется благодаря долгосрочным банковским кредитам. Этот факт не позволяет в период кризиса существенно снизить цену. А это значит, что первичный рынок сегодня менее привлекателен в плане продажной цены, чем вторичный.

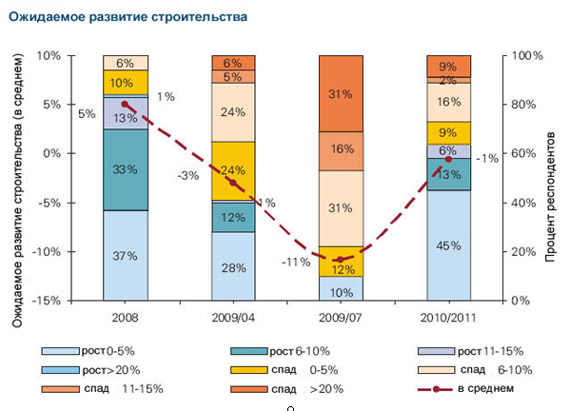

Крупные строительные компании предполагают падение темпов развития чешского строительства еще на 2%. Хотя в июле ожидали падения темпов в этом периоде на 1%, а апрельские прогнозы говорили о 3% росте. Такое ухудшение видов на будущее исходит из того, что строительные фирмы ожидают более медленного восстановления отрасли, чем предполагалось ранее.

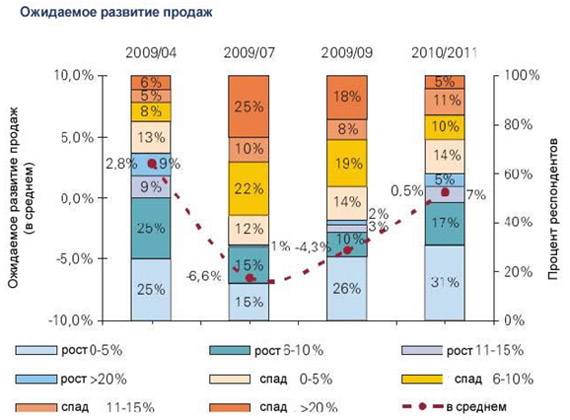

На 2010/2011 годы в виду ожидаемого замедления оживления чешского строительства компании скорректировали свои планы относительно предполагаемого роста продаж - с 1,5% до скромных 0,5%.

Дальнейший подъем экономики повлечет за собой и возрождение строительства, но по ожиданиям экспертов это произойдет не ранее, чем через полтора-два года. Хотя уже сейчас наметилась некая позитивная тенденция: как показывает аналитика, по сравнению с результатами за 1 полугодие 2009 года прогнозы падения темпов строительства изменились с 11% на 8%. Вместе с этим снизился процент фирм, которые ожидают снижения темпов строительства в 2009 году — с 90% в июле до еще высоких актуальных 81%.

Загруженность мощностей строительных компаний немного увеличилась в пиковом сезоне.

В течение последних трех месяцев, т.е. в горячем сезоне, наблюдалось легкое повышение загруженности строительных компаний — 2%. Как показывает график, наибольшие изменения произошли в компаниях, которые и раньше имели наибольшую загруженность (верхняя четверть графика). У фирм, которые были загружены меньше всего (нижняя четверть графика), не произошло никаких изменений. Сегмент средних/малых фирм показывает немного более высокую среднюю загруженность мощностей, чем сегмент крупных компаний. Закон рынка: средние и малые компании более мобильны - им легче подстраиваться под изменяющиеся вкусы и требования потребителей, а так же проще менять «на переправе» поставщиков, изыскивая возможности и средства к более продуктивной работе.

Анализ ситуации рынков показывает, что 2010 год станет годом перемен на рынке недвижимости: вторичный рынок может показать первые признаки потенциального роста; наиболее активными игроками вторичного рынка станут малые и средние компании, а продавцы некоторых сегментов рынка смогут начать диктовать свои условия покупателям. Что касается рынка первичного жилья, его восстановление произойдет меньшими темпами, чем ожидалось, но ряд факторов, в том числе и акции, проводимые девелоперскими компаниями уже сегодня, привлекут дополнительный интерес к дефицитным пока новостройкам.

По данным компании Ripid s.r.o. (www.pragacatalog.ru)