Ипотека в Германии доступная – местные жители платят по кредитам на недвижимость менее 2% годовых. Для иностранцев условия хуже: ставки выше, документов требуют больше, тщательно проверяют заёмщиков. Тем не менее даже люди без подтверждённых доходов в еврозоне могут рассчитывать на кредитное плечо.

Кредиты на недвижимость в Германии

По данным аналитического портала Statista, около 25% семей в Германии имеют ипотечный кредит (статистика за 2019 год). Доля внушительная, учитывая тот факт, что почти половина населения страны арендует жильё, а не покупает.

Впрочем, с каждым годом растёт доля собственников недвижимости, а значит, и спрос на ипотечные кредиты. Процентные ставки в немецких банках достигли рекордного минимума. Если квартира сдаётся внаём, то арендная плата покрывает расходы по содержанию объекта и выплаты по ипотечному кредиту.

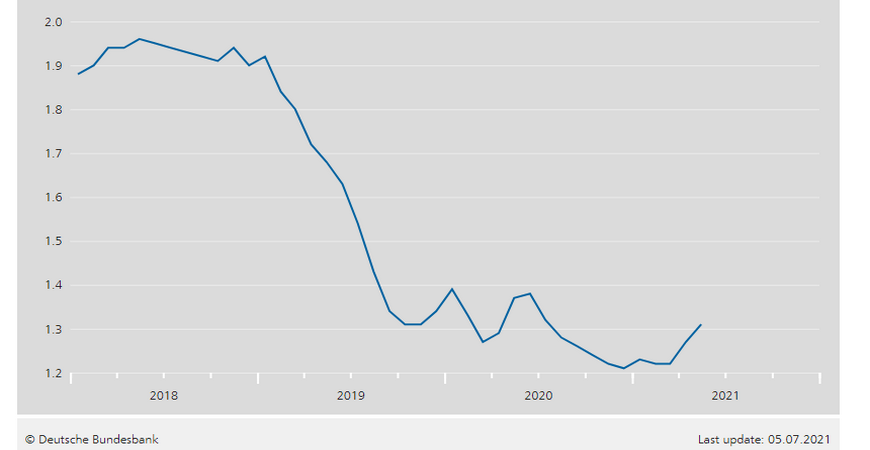

Изменение процентных ставок по ипотечным кредитам в Германии, 2018–2021

Немецкие банки строго оценивают заявки на ипотечные кредиты. Особенно сложно получить ссуду тем заявителям, чей источник доходов и благонадёжность сложно проверить. К этой категории относятся в первую очередь иностранцы, не являющиеся резидентами Германии или стран Евросоюза.

Тем не менее сотрудничать с россиянами, украинцами и другими выходцами из третьих стран готовы банки Германии:

Deutsche Bank

Raiffeisen Bank

Volksbank

Commerzbank

Münchner Bank

Sparkasse Bank

Ипотека для иностранцев

Официально никаких ограничений на получение ипотечного кредита для иностранцев в Германии нет.

Максимальная сумма кредита, на которую можно рассчитывать, зависит от вашего статуса в стране. Жители Германии могут брать в долг до 100% от стоимости недвижимости. Нерезидентам, скорее всего, при обращении в банк за первым кредитом предоставят максимум 50%. Если же у заявителя уже есть недвижимость в Германии или он уже выплатил здесь хоть один ипотечный заём, то вполне можно рассчитывать на ссуду до 60–70%.

Екатерина Демидова

генеральный директор

Dem Group GmbH

Граждане Германии могут получить кредит и на 100% стоимости недвижимости. Для россиян возможен кредит при наличии собственного капитала от €100 тыс. из расчёта 50/50 – то есть половину стоимости объекта вносит клиент, а половину банк. Соответственно, финансирование возможно при бюджете от €200 тыс.

Об инвестициях, иммиграции и недвижимости на канале Prian в TelegramПодписаться

Требования банков к заёмщикам

Потенциальный заёмщик и объект кредитования должны соответствовать определённым критериям.

Главная задача соискателя кредита – подтвердить платёжеспособность (финансовое благополучие, стабильная работа, высокая зарплата и легальность источника дохода).

Среди обязательных требований:

наличие счёта в банке, на который регулярно поступают средства в течение как минимум двух последних лет;

наличие денежных средств на первоначальный взнос;

возраст – от 21 до 65 лет;

подтверждение доходов (для физических лиц это справки о доходах за последние полгода, зарплатный лист с места работы, от предпринимателей – выписки о движении денежных средств по счетам за два последних года);

отсутствие плохой кредитной истории.

Внимание! На выплату кредитов не должно уходить более 35% дохода за месяц.

Екатерина Демидова

генеральный директор

Dem Group GmbH

Кредит на покупку недвижимости в Германии может получить человек, постоянно живущий, например, в России. При этом надо выполнить три условия.

1. Представить справку из банка о наличии собственного капитала в размере 50% стоимости объекта.

2. Представить справку о доходах – у идеального заёмщика зарплата должна превышать €2 тыс. в месяц.

3. На покупаемую недвижимость должен быть заключён договор аренды – к сожалению, купить в кредит квартиру для личного проживания человеку, не живущему в Германии и не имеющему дохода на территории страны, сейчас нереально.

Определить размер доступного кредита и ежемесячный платёж помогут немецкие ипотечные калькуляторы:

Справка Prian. Банки Германии обычно сверяют данные о потенциальном клиенте с базой данных SCHUFA. Эта система хранит информацию о финансовых обязательствах жителей Германии: кредитах, открытых расчётных счетах, договорах на мобильную связь, стационарный телефон и интернет и пр.

Доходы на территории других стран банкам проверить сложно, поэтому их обычно не учитывают. Иногда банки просто отказывают в выдаче ссуды, объясняя решение невозможностью проверить благонадёжность клиента.

Приобретаемый объект будет находиться в залоге у банка до полного погашения ипотеки. Кредитор заинтересован в том, чтобы обезопасить себя на случай, если заёмщик перестанет платить, поэтому проверяет также ликвидность недвижимости.

Банки охотно выдают кредиты на жильё в крупных городах Германии. Ликвидными объектами считаются те, которые можно в короткие сроки сдать в аренду, а при необходимости быстро и выгодно продать.

Заявку, скорее всего, одобрят, если объект:

новый дом или квартира в новостройке;

имеет хорошее местоположение с точки зрения банка;

предназначен для получения прибыли от сдачи в аренду.

К объектам на вторичном рынке банки относятся требовательнее, они проверяют состояние объекта и учитывают год постройки. Более охотно банк выдаст ипотечный кредит на вторичный объект недвижимости с действующим договором аренды.

Центр города Гамбурга. Здесь расположены отделения многих банков

Если объект будет оценён банком как рискованный, то в выдаче кредита могут отказать.

Екатерина Демидова

генеральный директор

Dem Group GmbH

За последний год банки стали неохотно финансировать покупку коммерческой недвижимости – боятся рисков, связанных с ограничениями работы компаний из-за коронавируса.

Список документов

Документы заёмщика-иностранца

Загранпаспорт и внутренний паспорт заёмщика, а также их копии

Анкета по форме банка с личными данными заёмщика

Наличие капитала для уплаты 50% от цены объекта на счетах в банках в любой валюте (справка не старше трёх месяцев)

Подтверждение стабильного дохода (для физического лица – справки о доходах с работы, для юридического – финансовая отчётность компании)

Копии свидетельств о собственности на имеющуюся недвижимость в любой стране

Сведения об имеющихся кредитах в ЕС/США/Швейцарии, а также в родной стране

Для квартир – протокол собрания товарищества собственников с расчётом коммунальных платежей

Заключение независимого оценщика о стоимости жилья

Все документы должны быть переведены на немецкий и нотариально заверены.

Екатерина Демидова

генеральный директор

Dem Group GmbH

Если заёмщик – нерезидент Германии, то и справку о доходах он представляет оттуда, где живёт и работает. Годится и обычная справка с места работы в России, переведённая на немецкий язык.

Типичные условия ипотечного займа

Размер собственного капитала (% от стоимости недвижимости)

Минимум 40% (для нерезидентов)

Процентная ставка по кредиту

Средняя ставка по кредитам в Германии составляет 1,5%. Для нерезидентов чаще всего она варьируется от 2,39 до 4,60%

Максимальный срок кредитного договора

35 лет

Средний срок кредитования

10–20 лет

Возможность досрочного погашения

Есть, но если не обсудить эту опцию с банком заранее, то придётся заплатить штраф

В Германии популярны ипотечные займы с фиксированной ставкой. В течение всего периода действия кредитного договора клиент выплачивает банку равные ежемесячные платежи.

Возможно оформление кредита с плавающей ставкой. Проценты пересматривают раз в квартал на основании изменений средней ставки межбанковского кредитования Euribor и себестоимости кредита для конкретного банка. На сегодняшний день ставка Euribor достигла отрицательных значений, а это означает риск для заёмщика, поскольку скоро она может снова пойти в рост.

Посмотрите, какие варианты недвижимости в Германии можно купить прямо сейчас

89 000 €

Квартира в Херне, Германия

75 м²32

Эта ухоженная трехкомнатная квартира, расположенная на втором этаже, имеет жилую площадь около 75 м² и представляет собой привлекательный вариант для инвестиций. Здание было построено в 1971 году. Согласно энергетическому паспорту, система отопления была установлена в 2002 году. Планировка включает три комнаты, кухню, прихожую, ванную...

L&B Immobiliya

39 000 €

Квартира в Пассау, Германия

21 м²11

На продажу выставлена ухоженная однокомнатная квартира, полностью готовая к заселению. Она расположена на втором этаже аккуратного жилого комплекса в центре города Бад-Грисбах.

Квартира площадью около 21 м² отличается продуманной планировкой и наличием отдельного входа, что обеспечивает дополнительный комфорт и приватность. Светлая...

L&B Immobiliya

650 000 €

Дом в Саарбрюккене, Германия

540 м²1487

Удалённая сделкаОплата криптовалютой

Продается дом в пригороде исторического немецкого города Оттвайлер . Дом может использоваться для собственного проживания или для сдачи в аренду . Может быть разделен на 6 квартир и быть продан значительно дороже . Может быть рассмотрен вариант обмена дома в германии на недвижимость в Черногории .

AOOO D.O.O

470 419 €

Квартира в Верхней Баварии, Германия

60 м²211

Оплата в рублях

Продается уютная евро-двушка с современным евро ремонтом. Планировка включает изолированную спальню и кухню-гостиную, квартира имеет планировку на обе стороны дома - распашонка, что создает ощущение простора и комфорта. Высокие потолки 2.8 метра добавляют объема и света. Из окон открывается вид на солнечную сторону, наполняя помещение...

Частное лицо

161 700 €

Дом в Дуйсбурге, Германия

355 м²

Онлайн-показУдалённая сделка

АУКЦИОН !

6-квартирный дом + 3 гаража в Duisburg-Neuenkamp — инвестиционный объект с арендаторами

На публичные торги выставляется полностью сданный в аренду многоквартирный дом в Дуйсбурге с 3 гаражами. В аукционе может принять участие любой желающий.

Описание объекта:

• 6 квартир

• Полностью сдан в аренду —...

Элемента

60 000 €

Пентхаус в Крефельде, Германия

114 м²43

Онлайн-показУдалённая сделкаОбъект под сдачу

Продаётся перспективный проект под строительство 1–2 квартир в мансардном этаже дома.

Имеется действующее разрешение на строительство до октября 2026 года с возможностью продления. Предусмотрен снос существующего чердачного помещения и возведение нового повышенного мансардного этажа.

Дом уже прошёл масштабную санацию:

• новая...

Элемента

48 000 000 €

Дом во Франкфурте-на-Майне, Германия

6180 м²124

Удалённая сделкаКредитОбъект под сдачу

Ключевые факты:

- Расположение в центре города

- 124 квартиры (17 из которых с балконом)

- Микрожилой сегмент

- 2 разделенных коммерческих блока

- 7 этажей

- Окончание строительства IV. квартал 2023 г.

- Очень качественная меблировка, включая полностью оборудованные кухни

Арендная площадь:

- Жилая: ок. 5380 кв.м.

-...

Weber Immo

383 000 €

Квартира в Дюссельдорфе, Германия

102 м²32

Онлайн-показУдалённая сделка

Новостройка в 46509 Xanten (Marienbaum) — инвестиция в комфорт и стабильный доход у озёр Западной Германии

Проект из двух малоэтажных жилых зданий в экологически чистом районе на берегу крупных озёр, в непосредственной близости от границы с Нидерландами.

Представляем квартиру A3

Трёхкомнатная квартира площадью 101,62 м² с...

DEM GROUP GmbH

118 000 €

Квартира в Леверкузене, Германия

35 м²1

Онлайн-показУдалённая сделка

Элегантная однокомнатная квартира с эркером — ваш выбор для комфортной жизни и выгодных инвестиций

Уютная и стильная квартира площадью 35 м² с продуманной открытой планировкой, где каждый квадратный метр работает на ваш комфорт.

Ключевые преимущества:

Просторная гостиная с кухней — 22 м² открытого светлого...

DEM GROUP GmbH

74 000 €

Квартира в Боттропе, Германия

43 м²211

Онлайн-показУдалённая сделкаОбъект под сдачу

Уютная 2-комнатная квартира с балконом и подземным гаражом в зеленом районе Ботропа

Стоимость: 74.000 € + 3,57% комиссия

Предлагается к продаже светлая и уютная 2-комнатная квартира общей площадью 43 м², дополненная балконом 3,5 м² и собственным местом в подземном гараже. Объект расположен на 4-м этаже ухоженного 8-этажного...

Элемента

440 000 €

Квартира в Дюссельдорфе, Германия

83 м²321

Онлайн-показОбъект под сдачу

Эту квартиру вы, конечно, можете сдавать. Но вы, скорее всего, сами захотите в ней жить.

Представленная здесь квартира расположена в ста метрах от реки Рейн в тихом, уютном и очень эксклюзивном месте в столице федеральной земли Северный Рейн - Вестфалия городе Дюссельдорфе.

Три отдельные комнаты, кухня и прихожая - эти просторные помещения...

Phideon Immobilien GmbH

1 380 000 €

Доходный дом в Крефельде, Германия

861 м²7.5% в год

Онлайн-показГотовый бизнес

Полностью сданный в аренду многоквартирный дом в близи от Дюссельдорфа

Представленный здесь многоквартирный дом находится близко к центру в городе Крефельд, находящимся в 15 минутах езды от Дюссельдорфа. Такое расположение гарантирует как отсутствие простоя квартир, каковых в доме всего 9, так и догосрочную сдачу коммерческого помещения,...

Phideon Immobilien GmbH

950 000 €

Доходный дом в Мёнхенгладбахе, Германия

663 м²6.3% в год

Онлайн-показ

Доходный дом в Мёнхенгладбахе включает 10 квартир и расположен в центральной части города. Магазины, рестораны и учреждения повседневного спроса находятся в пешей доступности. Сочетание центрального расположения и отличной инфраструктуры делает этот район устойчиво привлекательным для арендаторов и инвесторов.

Все квартиры сданы долгосрочно....

Phideon Immobilien GmbH

1 000 000 €

Земля в Берлине, Германия

9000 м²

Онлайн-показУдалённая сделка

Предлагается к продаже уникальный коммерческий объект – мясоперерабатывающее предприятие (Zerlegebetrieb), расположенное прямо в центре города Аннабург (Саксония-Анхальт, Германия). Центральное расположение делает данный объект особенно привлекательным не только для производственного использования, но и для дальнейшего развития, включая...

Элемента

550 000 €

Доходный дом в Вуппертале, Германия

433 м²7.16% в год

Многоквартирный дом с коммерческим помещением в центре Вупперталя

Премиальное расположение — в самом центре города

Основные характеристики объекта

Тип: многоквартирный жилой дом

Расположение: центр города Вупперталь

Количество жилых единиц: 6 квартир

Коммерческое помещение: 1

Жилая...

DEM GROUP GmbH

370 000 €

Доходный дом в Вуппертале, Германия

237 м²6.38% в год

Онлайн-показУдалённая сделка

Доходный дом в Вуппертале представляет собой стабильный инвестиционный объект с уже сформированным арендным потоком.

Дом полностью сдан в аренду и приносит 23 640 евро годового дохода (чистая холодная аренда).

Объект обладает дополнительным потенциалом повышения доходности за счёт постепенной модернизации квартир и адаптации арендных ставок...

DEM GROUP GmbH

75 000 €

Квартира в Дуйсбурге, Германия

50 м²211

Онлайн-показУдалённая сделкаОбъект под сдачу

Двухуровневая квартира (Maisonette) в центре Дуйсбурга

Duisburg, район Duisburg-Mitte

Цена: 75000 € + 3,57%

Площадь: 50 м²

Комнат: 2

Этаж: 4

Описание объекта

Предлагается уютная двухуровневая квартира (maisonette) в самом центре города.

Все комнаты выложены плиткой

Имеется выдвижная лестница на чердак

Чердачное...

Элемента

95 000 €

Квартира в Реклингхаузене, Германия

65 м²311

Онлайн-показУдалённая сделка

Уютная квартира в самом сердце Реклингхаузена — отличная инвестиция!

Предлагается к продаже светлая и комфортная 2-комнатная квартира площадью 65 м², расположенная в центральной части города Recklinghausen.

Основные преимущества:

Просторная планировка: 2 комнаты, отдельная спальня

Расположение на 2 этаже ухоженного дома...

Элемента

99 000 €

Квартира в Дюссельдорфе, Германия

22 м²111

Онлайн-показУдалённая сделкаОплата в рубляхОбъект под сдачу

Отличное вложение в немецкую недвижимость!!!

Квартира с великолепной доходностью. Спец предложение !!

Объект для инвестирования и жизни!!!

Рентабельный объект в городе Дюссельдорф, 21,5 м2.

1 комнатная большая квартира, после свежего ремонта. Квартира не сдана в аренду, можно сразу после покупки сдать в аренду.

Прекрасная доходная...

Элемента

785 000 €

Доходный дом в Мёнхенгладбахе, Германия

515 м²7.3% в год

Онлайн-показ

Доходный дом в Мёнхенгладбахе включает 8 жилых единиц и расположен в центральной части города. Магазины, рестораны и учреждения повседневного спроса находятся в пешей доступности. Сочетание центрального расположения и отличной инфраструктуры делает этот район устойчиво привлекательным для арендаторов и инвесторов.

Все квартиры сданы...

Помимо расходов на выплату ипотечного кредита и процентов по нему, заёмщика ожидает ряд сопутствующих трат. Отметим самые важные из них.

Налог на недвижимость – 3,5–6,5% от стоимости объекта

Плата за перерегистрацию объекта на нового собственника – 0,5–1,0% от суммы сделки

Плата нотариусу – 1,5–3,0% от цены объекта

Комиссия маклеру по недвижимости – 3–6% от стоимости покупки

Включение нового владельца жилья в земельный кадастр – 0,5%

Комиссия за оформление кредита – около 1% от суммы договора кредитования

Плата за оценку потенциального объекта залога – €1–2 тыс.

Аудит объекта – 0,5–1,5% (по желанию)

Страховка жизни – около €100–300 в год, зависит от возраста и здоровья человека

Страховка недвижимости (Wohngebaudeversicherung) – €100–500 в зависимости от типа страховки и суммы покрытия

Прочие расходы (ведение банковского счёта, оформление выписок и справок) – до €150 в год

Какие факторы могут повлиять на положительный ответ банка при рассмотрении заявки на кредит

Екатерина Демидова

генеральный директор

Dem Group GmbH

Увеличить шансы может подготовка документов в сотрудничестве со специалистом, который имеет опыт в получении кредитов, знает требования банка, предварительно проверит пакет документов и поможет заполнить банковскую анкету.

Процесс рассмотрения в 2020 году замедлился из-за удалённой работы части сотрудников банка, и, несмотря на то что сейчас уже все ограничения сняты, многие так и не вернулись в офисы. Средняя скорость рассмотрения заявки на кредит сейчас колеблется от одного до двух месяцев. За это время банк может запросить дополнительные документы или задать вопросы, на которые надо отвечать оперативно, чтобы срок не растянулся ещё больше.

Отказать в ипотеке банки могут в том случае, если непонятен источник происхождения собственного капитала. Например, при зарплате 100 тыс. российских рублей в месяц сбережения в €200 тыс. вызовут у банка вопрос об их происхождении. При отсутствии внятного ответа в кредите может быть отказано.

.png)

.png)

.png)

.png)

.png)