Низкие процентные ставки по кредитам и растущий спрос на недвижимость стимулируют интерес к ипотеке в Италии. Однако в последние годы местные банки ужесточили требования. Читайте о том, каким критериям нужно соответствовать, чтобы иметь шанс на одобрение заявки.

Кредиты на недвижимость в Италии

Жильё в Италии традиционно пользовалось спросом как у местных, так и у иностранцев. В отличие от жителей Германии или Швейцарии, итальянцы предпочитают покупку дома аренде.

В 2021 году количество местных покупателей увеличилось. Люди стремились не только улучшить жилищные условия, но и сохранить накопления, ведь банковские депозиты перестали быть прибыльными.

За время пандемии приоритеты покупателей изменились. До кризиса спрос концентрировался на крупных городах (Милане, Флоренции, Риме). Сегодня востребованы сельская местность и побережье. Все ликвидные объекты в этих местностях раскупают как горячие пирожки, можно даже говорить об образовавшемся дефиците на рынке.

По данным портала Statista1, в 2020 году каждое пятое итальянское домохозяйство имело непогашенный ипотечный кредит, а каждая вторая покупка дома была совершена с привлечением финансирования.

Количество выданных займов на приобретение жилья в Италии выросло с 2013 года более чем в два раза, достигнув в 2020 году общей суммы €36 млрд.

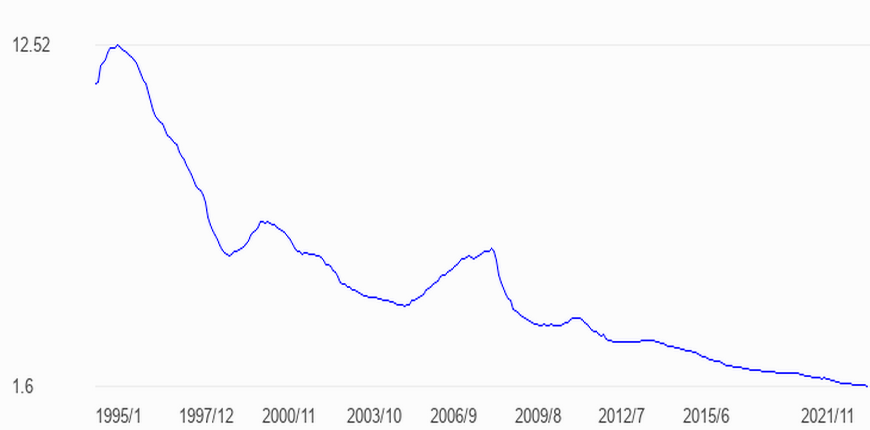

Цены на недвижимость во время пандемии не снижались. Спрос оставался стабильным, ведь его стимулировали рекордно низкие ставки по ипотечным займам.

Изменение процентных ставок по ипотечным кредитам в Италии. Источник: The Global Economy, Bank of Italy (2)

Среди наиболее популярных банков, выдающих ипотеку в Италии, можно назвать:

Формально никаких препятствий для оформления ипотечного кредита у иностранца в Италии нет. Однако в 95% случаев банки отклоняют заявки на кредиты от заявителей без постоянного вида на жительство.

Таких клиентов относят к высокой степени риска, ведь проверить их финансовую состоятельность и происхождение средств гораздо сложнее. Намного проще оформить кредит в том случае, если заявитель имеет местный ПМЖ и подтверждённый доход на территории Италии.

Претендовать на ипотечный кредит сегодня может гражданин или постоянный резидент страны. Клиентам с временным видом на жительство в Италии, скорее всего, откажут в выдаче ссуды, как и соискателям с паспортами и видами на жительство других стран Европы. В 2016 году банки ужесточили критерии рассмотрения заявок в связи с директивой ЕС о борьбе с легализацией преступных доходов. Финансовые организации стали всё чаще отказывать иностранцам в предоставлении кредитов, ведь клиенты без тесных связей со страной и прозрачных источников дохода несут определённую долю риска.

Актуальные новости рынка зарубежной недвижимости в телеграм-каналеПодписаться

Требования банков к заёмщикам

При оценке заявки на получение ипотечного займа местные кредиторы проверяют финансовую благонадёжность. Одно из главных условий – наличие постоянного дохода на территории страны.

Если у клиента есть официальные доходы в Италии, то шанс на одобрение заявки высокий. А вот активы соискателя на территории других государств банки не учитывают в качестве обеспечения займа.

Важно!Банку нужно иметь достаточные гарантии, что клиент имеет возможность выплачивать ипотечный кредит и никуда не уедет. Лучшая гарантия – наличие стабильного дохода (зарплата, дивиденды и т. д.) и ПМЖ.

Соискателю на кредит важно продемонстрировать банку готовность осуществлять платежи по займу в долгосрочной перспективе.

Помимо прочего, потенциальному заёмщику важно иметь благоприятную кредитную историю. Документы, подтверждающие своевременную уплату налогов, а также информация по выплатам за другие кредиты могут служить необходимой гарантией.

Ежемесячные расходы и выплаты на обслуживание займа не должны превышать одной трети от общего ежемесячного дохода заёмщика или совокупного семейного дохода.

Одним из ключевых критериев при оценке заёмщика является наличие постоянного источника доходов на территории Италии. Больше всего шансов на одобрение заявки о выдаче кредита у тех клиентов, чей ежемесячный бюджет в четыре-пять раз превышает затраты на обслуживание кредита. Банк обязательно примет во внимание наличие детей, а также факт аренды жилья, ведь это тоже финансовая нагрузка для потенциального заёмщика. Наличие собственной недвижимости на территории Италии также повысит вероятность положительного решения, ведь это дополнительная гарантия для банка.

Исходя из практики нашей компании, чаще всего отказы в выдаче кредитов получают клиенты, чьи документы о финансовом положении не устраивают финансовые учреждения.

Требования банков к недвижимости

Банки кредитуют объекты как на первичном, так и на вторичном рынке.

Если жильё приобретается на вторичном рынке, заёмщик обязан представить в банк предварительный договор о покупке недвижимости (или как минимум согласие продавца на продажу своего жилья).

Банки Италии очень щепетильно относятся к проверке кредитуемого объекта и в обязательном порядке назначают инспекцию, которая производит экспертную оценку объекта. Исходя из результата, кредитор рассчитывает максимально возможную сумму и процентную ставку. Работу оценщика оплачивает покупатель.

Главное требование к объекту – он должен быть ликвидным. Если клиент не сможет выполнять обязательства, банку придётся перепродавать имущество. Экспертная оценка даёт кредитору гарантию, что он сможет выгодно реализовать недвижимость.

Список документов

При подаче заявки на получение ипотечного кредита каждый банк требует представить свой список документов, однако стандартный пакет таков.

Личные документы

Копия загранпаспорта

Codice fiscale – итальянский налоговый код, аналог ИНН

Личное презентационное письмо

Копия свидетельства о браке (недвижимость в Италии всегда оформляется в совместное владение обоих супругов)

В предварительном договоре купли-продажи очень важно указывать, что в случае отказа банка в выдаче кредита залог будет возвращён. В противном случае клиент рискует потерять эту сумму.

Также финансовые учреждения могут запросить рекомендательные письма, подтверждения об отсутствии прочих задолженностей и другие документы.

Ответ от банка обычно поступает в течение 30 дней. Процедура по получению ипотеки в Италии занимает один-два месяца.

Важно!Все бумаги должны быть представлены в банк на итальянском или английском языке. Переведённый документ нужно заверить у нотариуса.

Типичные условия ипотечного кредитования в Италии для резидентов страны

Валюта кредита

Евро

Сумма займа

До 80% от оценочной стоимости объекта

Возраст заёмщика

До 75 лет

Ставка по кредиту для нерезидентов

От 1,8%

Срок кредита

От 5 до 25–30 лет

Возможность досрочного погашения кредита

Да, но возможны штрафные санкции

Обычно ипотека в банках Италии выдаётся на срок от 5 до 25 лет с возрастным максимумом 75 лет. Резидент страны с ПМЖ может рассчитывать на максимальную сумму кредита в 80% от стоимости объекта.

Если по счастливому стечению обстоятельств нерезиденту Италии одобрят заявку, то предоставят не более 60% (а скорее менее) от стоимости недвижимости.

Процентные ставки по кредитам в Италии бывают

Фиксированные. Ежемесячные взносы одинаковы на весь срок кредитования.

Плавающие. Такая ставка периодически меняется, так как она привязана к индексу Euribor (усреднённая ставка, по которой банки одалживают деньги друг другу).

Смешанные. В начале кредитного плана ставка будет фиксированной, а затем поменяется на плавающую.

Вот что можно купить в Италии сегодня

48 000 €

Квартира в Скалее, Италия

56 м²211

Удалённая сделка

Скалея-регион Калабрия (Италия) - один из самых популярных курортов на Тирренском побережье.

Предлагается к продаже уютная квартира жилой площадью 40 кв. м, общая площадь балконов 16 кв.м., расположенная на первом этаже в доме с лифтом, кондоминиум «Esposito» на улице Ordine. Квартира отличается продуманной и просторной...

К счастью, сегодня недвижимость в Скалее на берегу прекрасного Тирренского моря вполне доступна многим семьям. Приезжать к себе домой в Италию-это клево. Не в чужие гостиничные номера на 2 недели, а к себе домой на 6 месяцев в году.

Продается небольшая, уютная квартира на первом этаже пятиэтажного дома. Via Piano Lettieri. Лесопарковая зона с...

Отдельный дом у моря с участком в жилом районе — редкое предложение на одном из самых живописных побережий Абруццо.

Продаётся дом в Абруццо у моря на одном из самых живописных побережий региона — Costa dei Trabocchi. Отдельный дом у моря в Абруццо с участком почти 1700 м², расположен всего в 650 метрах от побережья, в жилом...

AB PROPERTY

650 000 €

Дом в Монтесильвано, Италия

300 м²634

Онлайн-показУдалённая сделка

Вилла с панорамными видами находится в престижной и зелёной части Монтесильвано Колле, всего в 5 минутах езды от моря. Тихий жилой район с удобным расположением и близостью к городской инфраструктуре.

Объект представляет собой ½ часть виллы на две семьи

Недвижимость расположена на трёх уровнях, соединённых внутренней лестницей и...

AB PROPERTY

98 000 €

Дом в Пескаре, Италия

116 м²432

Онлайн-показУдалённая сделка

Дом для тех, кто ищет тишину, природу и уют. Отреставрирован, с огороженным участком, среди зелёных холмов национального парка, в получасе от моря и аэропорта.

Если вы ищете место, где каждый день начинается с чистого воздуха, тишины и зелёных пейзажей — этот дом в Vestea (коммуна Чивителла Казанова) может стать именно тем самым местом....

AB PROPERTY

73 000 €

Таунхаус в Фариндоле, Италия

176 м²644

Удалённая сделкаОбъект под сдачу

Традиционный каменный дом в горной деревушке — две независимые квартиры и уютное полуподвальное помещение, полностью пригодное для проживания. Жизнь среди природы, в окружении гор и чистейшего воздуха.

В самом центре живописной деревушки Фариндола, на территории Национального парка Гран-Сассо и Монти-делла-Лага, находится с любовью...

AB PROPERTY

268 000 €

Апартаменты в Турине, Италия

78 м²322

Онлайн-показУдалённая сделка

Современная квартира площадью 78 м² в новом жилом комплексе Dora Park в Турине.

Планировка включает просторную гостиную с кухонной зоной, две спальни, две ванные комнаты и балкон площадью 13 м². Благодаря удобной организации пространства квартира подходит как для постоянного проживания семьи, так и для долгосрочной аренды.

Dora...

GARANT IN

239 000 €

Апартаменты в Турине, Италия

70 м²321

Онлайн-показУдалённая сделка

Просторная квартира в новом жилом комплексе Dora Park в Турине.

Площадь квартиры составляет 70 м². Планировка включает светлую гостиную с кухонной зоной, две спальни, ванную комнату и просторный балкон площадью 15 м².

Жилой комплекс выполнен в современном архитектурном стиле и располагает благоустроенной территорией. Объект...

GARANT IN

225 000 €

Апартаменты в Турине, Италия

68 м²321

Онлайн-показУдалённая сделка

Современная квартира в новом жилом комплексе Dora Park в Турине.

Общая площадь квартиры составляет 68 м². Планировка включает гостиную с кухонной зоной, две спальни, ванную комнату и балкон площадью 12 м².

Жилой комплекс отличается современной архитектурой, благоустроенной территорией и удобным расположением в Турине. Подходит для...

GARANT IN

246 000 €

Апартаменты в Турине, Италия

78 м²322

Онлайн-показУдалённая сделка

Просторный пентхаус D10 расположен на верхнем этаже нового жилого комплекса в Модене. Общая площадь квартиры составляет 315,85 м².

Планировка включает большую гостиную площадью более 60 м², кухню, три спальни, три ванные комнаты, прачечную и подсобные помещения.

Главное преимущество объекта — открытая терраса площадью 181,06...

GARANT IN

315 000 €

Апартаменты в Модене, Италия

316 м²633

Онлайн-показУдалённая сделка

Просторный пентхаус D10 расположен в новом жилом комплексе Via Udine в Модене. Квартира площадью 315,85 м² включает большую гостиную площадью более 60 м², кухонную зону, три спальни, три ванные комнаты, прачечную и подсобные помещения.

Главное преимущество объекта — открытая терраса площадью 181,06 м² и крытая терраса...

GARANT IN

760 000 €

Дом в Италии

353 м²1245

Mesto, gde vremya kak budto zamedlyaet svoj beg, pogruzhennoe v podlinnuyu tishinu umbriyskoy sel'skoy mestnosti, s aromatami prirody i panoramami, otkryvayushchimisya na myagkie kholmy.

Etot ocharovatelnyy kamennyy osobnyak, masterovski otrestavrirovannyy s ispolzovaniem materialov vysochayshego kachestva, sokhranyaet teplo i kharakter domov...

Great Estate

260 000 €

Дом в Кастильоне-дель-Лаго, Италия

258 м²934

The property is arranged over two levels, with a total gross surface area of approximately 256 square meters.

On the ground floor, the entrance leads into a convenient hallway that distributes the rooms of the sleeping area. Here we find two spacious double bedrooms, both with en suite bathrooms; one of them also enjoys direct access to a...

Great Estate

120 000 €

Дом в Витербо, Италия

111 м²321

An independent residence, embraced by a garden and adjacent woodland: Casa Aquesiana, just a stone's throw from the town of Acquapendente, offers comfort and tranquillity, together with manageable spaces that are ideal for sharing. Set on a single level and therefore particularly accessible, it comprises a kitchen that opens directly onto the...

Great Estate

2 300 000 €

Дом в Италии

934 м²401415

Tenuta Saturnilla - это крупное поместье/агритуризм в Тоскане, всего в 8 км от известных бассейнов террасами с мельничными водопадами - Сascate del Mulino. Собственность состоит из двух частей. ЧАСТЬ 1: главный корпус A, прекрасно отреставрированный, используется как агритуризм, где на первом этаже расположена квартира с двумя спальнями,...

Great Estate

360 000 €

Дом в Читта-делла-Пьеве, Италия

270 м²1644

Just five minutes from the picturesque center of Citta della Pieve, stands this splendid completely renovated house, divided into three independent apartments. A versatile property, carefully finished in every detail, ideal as a comfortable family residence, a welcoming holiday home, or a profitable investment with excellent rental potential....

Great Estate

1 400 000 €

Дом в Италии

735 м²30128

In Castiglione d'Orcia, we offer for sale a property complex consisting of a farmhouse used as an agritourism, a main residence, and various outbuildings for a total of 1044 sqm. The property is immersed in a private setting that offers a pleasant and characteristic glimpse where the hills of the Val d'Orcia can be glimpsed.

The agritourism...

Great Estate

1 790 000 €

Дом в Пьомбино, Италия

344 м²1644

In an exclusive sea-view location, a splendid villa of approximately 300 sqm set within a well-kept garden of about 2,300 sqm, partly paved and equipped for enjoying the outdoor spaces to the fullest and taking in the extraordinary view over the coastline.

The property is arranged over three levels. On the ground floor there is a bright living...

Great Estate

430 000 €

Апартаменты в Читта-делла-Пьеве, Италия

238 м²831

" La fontana nel cuore del Borgo" - эксклюзивный исторический дом в Читтà-делла-Пьеве (Умбрия) площадью около 363 кв.м на пяти уровнях, имеет следующую внутреннюю планировку: на первом этаже находятся помещения, подлежащие реставрации и используемые как склад, с выходом в панорамный эксклюзивный сад; на втором этаже - техническое помещение и...

Great Estate

1 600 000 €

Дом в Италии

541 м²1676

Хотите иметь дом в окрестностях Сатурнии - зоны, известной своими термальными источниками? Для вас великолепный агротуризм всего в 8 км от знаменитых природных термальных бассейнов «Мельничные водопады». Собственность в окружении виноградников и оливковых рощ с био-производством, что позволяет почувствовать аутентичный вкус продуктов, состоит из...

При обращении за ипотечным займом важно помнить о дополнительных затратах.

Комиссия банка за предоставление кредита – 0,5–1% от суммы займа.

Комиссия банка за рассмотрение заявки – около €100–160.

Обязательное страхование приобретаемого имущества – €150–600 в год.

Услуги нотариуса – 1-1,5% от суммы кредита.

Регистрация ипотечного договора – 0,25% от суммы кредита для резидентов за первую недвижимость и 2% при покупке последующей недвижимости. Нерезиденты при каждой покупке платят налог 2% от суммы кредита.

Оценка приобретаемого объекта недвижимости – €300–800.

Страхование объекта недвижимости является обязательным условием при выдаче кредита. А вот страхование жизни и здоровья клиента – добровольная опция, человек имеет право отказаться, ведь стоимость подобного полиса около €450 в год.

.png)

.png)

.png)

.png)