Франция может похвастать одним из самых развитых и безопасных ипотечных рынков. Ставки по кредитам здесь низкие. Поэтому неудивительно, что многие пользуются банковским финансированием. Ипотека востребована не только у французов, но и у зарубежных покупателей, условия для которых практически такие же, как и для местных граждан. Впрочем, в последние годы французские банки ужесточают требования при рассмотрении заявок от кандидатов из третьих стран.

Кредиты на недвижимость во Франции

Глобальный финансовый кризис 2008–2009 годов не смог подорвать жилищный сектор Франции. Цены на недвижимость лишь немного просели, но уже с 2016 года начался уверенный рост.

Цены на недвижимость во Франции. Источники: tradingeconomics.com, Eurostat

Низкие процентные ставки по кредитам стали одной из главных причин спроса на ипотечные продукты. Ими активно пользуются как сами французы, так и иностранцы.

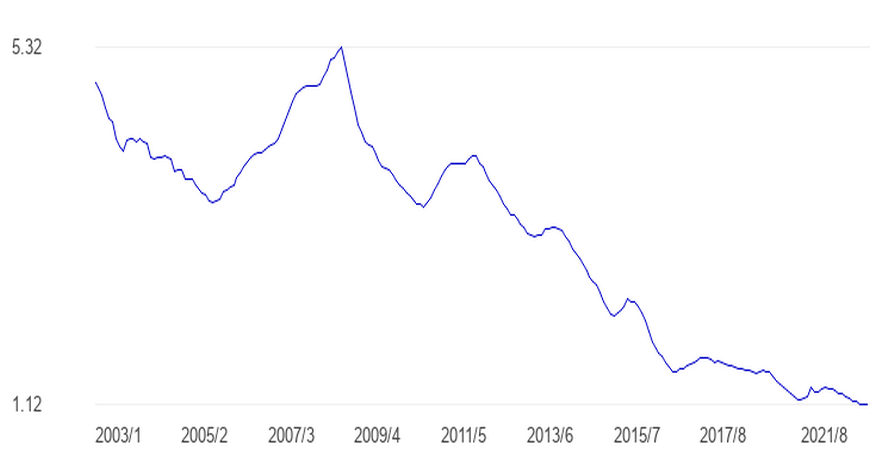

На внутреннем рынке жилищного кредитования Франции популярны займы с фиксированной процентной ставкой.

В 2020 году государство ввело новые правила – условия выдачи кредитов ужесточились. В частности, было установлено, что размер займа не должен превышать 33% доходов домохозяйства, а срок возврата – 25 лет. Впрочем, чуть позже лимиты ослабили.

Средняя процентная ставка по ипотеке во Франции во втором квартале 2021 года составила 1,06%, а количество выданных кредитов увеличилось на 39,1% по сравнению с аналогичным периодом 2020 года.

Ставки по ипотечным займам во Франции. Источник: Bank of France

Требования к иностранным заёмщикам строже, чем к французам, ведь проверить доходы нерезидента сложнее. Такой подход имеет и свой плюс: государство контролирует сферу кредитования, поэтому ипотечный пузырь даже на фоне низких процентных ставок Франции не грозит. Стабильный рынок всегда выгоден для инвестора.

Ирина Дюпор

Immoconcept

В последнее время ипотечные займы иностранцам одобряют всё реже. Банки предпочитают перестраховываться. Предпочтительный критерий – наличие связи с Евросоюзом. Желанный клиент – человек с высокими подтверждёнными доходами (желательно в Европе), которые в четыре раза перекрывают кредитную выплату (без учёта текущих займов). Наличие ВНЖ формально не является обязательным, и страна происхождения клиента не регламентирована. Однако проще всего получить одобрение банка европейцам, а сложнее, как это ни странно, американцам. Раньше заявки на кредит клиентам-иностранцам чаще одобряли международные банки на территории Франции, а сейчас лояльнее к ним относятся региональные банки.

Максимальный размер ипотеки для гражданина Франции достигает 100% от стоимости недвижимости, а для иностранца – 70%. Многие банки предлагают нерезидентам не более 50% от стоимости имущества.

При кредитовании иностранцев банки Франции нередко требуют открыть счёт и заранее разместить на нём сумму, достаточную для нескольких ежемесячных платежей, в идеале – за шесть месяцев.

Обязательное условие – страхование жизни заёмщика. Иностранца могут попросить пройти дополнительное медицинское обследование, чтобы страховой полис максимально соответствовал показателям здоровья.

Также для неевропейских заёмщиков обязательным условием является владение недвижимостью в любой стране.

Александр Мацулевич

ServiceAzur

К сожалению, банки Франции с каждым годом всё чаще отказывают клиентам в ипотечном кредитовании, если те не могут подтвердить абсолютную финансовую благонадёжность. Нерезидент, у которого отсутствуют связи с ЕС и который не ведёт финансовую деятельность на территории Европы, обязан иметь высокий и полностью подтверждённый доход, иначе банк откажет. Однако для покупателей недвижимости на Лазурном Берегу есть альтернативное решение – банки в Монако. Например, Edmond de Rothschild Monaco, Banque Richelieu Monaco, EFG или Banque J. Safra.

Среди крупных французских банков, которые работают с иностранными клиентами, можно отметить:

Инсайды и аналитика рынка зарубежной недвижимости от Prian.ruПодписаться

Требования банков к заёмщикам

Во Франции установлено возрастное ограничение для соискателей на кредит – от 21 до 75 лет.

Главное требование банков к соискателю – подтвердить финансовую состоятельность и легальный доход. Самый важный аспект – соотношение ежемесячного дохода и суммы, которая потребуется на обслуживание займа: она не должна превышать 35%.

Ирина Дюпор

Immoconcept

Подготовить хорошее досье непросто, потому что у банков своя логика касательно зачёта доходов и их типологии. На составление уходит много сил и требуется много подтверждающих информацию документов. Чтобы повысить шанс одобрения, лучше обратиться в профессиональное агентство, так как у каждого банка своя политика, причём локальная. Многое зависит от конкретного директора агентства: тут надо иметь личные отношения и репутацию. Досье берут далеко не у каждого.

Внимание! Во Франции запрещено выселять владельца недвижимости, если это его единственное жильё. По этой причине банки внимательно оценивают досье каждого соискателя, прежде чем одобрить заявку. Если заёмщик перестанет справляться с финансовыми обязательствами, то можно договориться с банком, изменить условия и уменьшить размеры ежемесячных выплат за счёт увеличения срока кредита.

Вот что можно купить во Франции сегодня

14 700 000 €

Вилла в Сен-Жан-Кап-Ферра, Франция

340 м²44

Кредит 0.85-1.85%

На восточной стороне полуострова Кап Ферра с видом на Монако, Итальянскую Ривьеру и залив Фосс, новая вилла после тотальной реконструкции на плоском участке 15 соток с удобным подъездом и паркингом на несколько машин.

Жилая площадь дома 340 м2, 4 основные спальни со своими душевыми и гардеробными, квартира для персонала, спортзал, прачечная....

Эта очаровательная отреставрированная вилла в провансальском стиле площадью около 300 м² расположена на ровном участке с ландшафтным садом площадью около 1500 м² с просторным бассейном. Вилла включает в себя четыре спальни с собственными ванными комнатами, одну спальню для персонала с собственной ванной комнатой, навес на три машины и...

Квартира расположена на 4-м этаже пятиэтажного жилого комплекса с лифтом «Флорида», построенном в 1970 году, в 500 метрах от побережья Средиземного моря и в нескольких километрах от Монако и Италии. В ней две спальни и полностью оборудованная кухня.

К услугам гостей дополнительное пространство: балкон и терраса. К квартире также...

Одна из самых лучших резиденций в Beaulieu-sur-Mer, с большим подземном паркингом и бассейном, расположена на главной и одной из самых красивых улиц города. Очень тихие и уютные апартаменты, окна апартаментов выходят во внутренний двор резиденции.

В современной резиденции с консьержем, бассейном и сауной, эта красивая квартира площадью 141 кв....

В самом центре деревни Сен-Жан-Кап-Ферра, в двух шагах от пристани для яхт с многочисленными ресторанами, магазинами и пляжем. Великолепная трехэтажная вилла-апартаменты площадью 92 м2, полностью отремонтированная, с изысканной отделкой, очень красивый вид на море с террасы на крыше.

На уровне сада находится красивая прихожая, гостиная с...

Эти двухуровневые апартаменты идеально расположены на полуострове Кап-Ферра, недалеко от моря и центра с пристанью для яхт, магазинами, ресторанами и т. д.

Расположенный в тихом месте, дом выходит окнами на юго-запад, имеет идеальное солнечное освещение и вид на море, достойный недвижимости на берегу моря!

Квартира состоит из...

Просторная одноэтажная вилла в Мужен, в закрытом домене, посреди природы в тишине и спокойствии, с красивым видом на окрестности и море, в 15 минутах езды до международной школы Mougins School и бульвара Круазет в Каннах. Жилой площадью 550 кв.м., дом включает просторную гостиную с камином, укомплектованную кухню и столовую, 5 спален, из которых...

Впечатляющее своим размахом частное роскошное имение, общей жилой площадью около 2000 кв.м., с участком 30 гектар, с панорамным видом на море. Расположено на лоне природы, в уникальной атмосфере тишины и спокойствия холмов Saint-Jean de Cannes, имение, построенное в 2011 году, надежно скрыто от посторонних глаз и предлагает своим владельцам...

Загородное поместье 118 гектар, расположено посреди природы и леса, в тихом уединенном месте, в 40 км от Ниццы и 60 км от Монако. Имение общей жилой площадью около 1000 кв.м. включает в себя 4 строения: лесной дом, 2х этажный, площадью 235 кв.м. с видом на горы и зеленые окрестности; фермерский 2х этажный дом с пристройками площадью 560 кв.м. и...

Квартира жилой площадью 45 кв.м. расположена на втором этаже нового строящегося дома в Кап дАй, в 10 минутах ходьбы до пляжей Мала и одного из самых лучших пляжей-ресторанов Французской Ривьеры – Ля Пинед. Квартира включает гостиную с кухней и балконом 8 кв.м., спальню с душевой комнатой. Место парковки в подземном гараже можно приобрести...

Просторные апартаменты, идеально расположенные в новом жилом комплексе на мысе Антиб, в пешей доступности до морского побережья. Жилой площадью 115 кв.м., квартира включает прихожую со встроенными шкафами, гостиную 25 кв.м., оборудованную кухню, 3 спальни, каждая с собственной ванной комнатой. Дизайн интерьера отличается высоким качеством...

Апартаменты – триплекс, расположенные в историческом поместье Шато Скотт в Каннах, в районе Ля Калифорни, сочетает в себе вековую историю и современную роскошь. Здание, возведенное в 1868-1872 годах известным лондонским архитектором Томасом Смитом и каннским строителем Скави, имеет уникальный стиль, в котором переплетаются готические и...

Продажа виллы на Кап Антиб в тихом месте, в 5 минутах ходьбы до моря и пляжа Keller. Вилла площадью около 500 кв.м. включает на первом этаже: большую гостиную с роялем, камином и библиотекой, летнюю гостиную с баром, камином и выходом к бассейну, оборудованную кухню и столовую, 3 спальни с ванными комнатами. На втором этаже: 4 спальни с...

Расположенная в престижном закрытом охраняемом жилом комплексе в Антибе, эта современная вилла предлагает около 240 кв.м жилой площади и панорамные виды на Средиземное море и живописные окрестности Французской Ривьеры. -

Вилла построена на ухоженном участке площадью 1 800 кв.м и сочетает в себе современный комфорт и спокойную жилую атмосферу...

Новая четырёхкомнатная квартира, расположенная в элитном жилом комплексе на Кап Антиб, в пешей доступности до пляжей. Окруженный парком, комплекс предоставляет своим жильцам такие удобства как: теннисный корт, 2 бассейна, фитнес-центр и СПА-салон, частный подземный паркинг, круглосуточная охрана и автоматические ворота. Жилой площадью 114 кв.м.,...

Готовый бизнес в центре Ниццы

Продается винный бутик 70 м2, расположен в двух минутах ходьбы от моря и самого известного отеля Лазурного Берега - Negresco. Специализируется на продаже вин, шампанского, закусок. Сформирована лояльная клиентура - как из туристов из многочисленных отелей рядом, так и местных жителей. Отличное состояние помещения,...

INVESTOR ESTATE

630 000 €

Дом в Бургундии, Франция

400 м²

Недвижимость + бизнес во Франции

Ресторан и Мини-отель

Локация: город Lure (70200), регион Бургундия — Франш-Конте.

Географическое преимущество .

Восточная часть Франции, город с населением 8 500 человек, сочетающий в себе промышленный потенциал и туристическую привлекательность.

В городе есть ЖД вокзал и проходит...

ES35.com

275 000 €

Кафе, ресторан в Ницце, Франция

180 м²

Бизнес в центре Ниццы: ресторан-бар 180 м2

Расположенный в самом сердце престижного района Карре д'Ор, всего в нескольких шагах от Английской набережной, этот ресторан-бар 180 м2 находится в исключительно выгодном месте на оживленной улице, посещаемой как местными жителями, так и туристами.

Ключевые особенности: вместимость: 80 мест...

INVESTOR ESTATE

49 000 €

Коммерческая недвижимость в Ницце, Франция

55 м²

В центре Ниццы, в оживленном районе, всего в нескольких шагах от трамвайной остановки вокзала Тьер продается салон красоты, полностью отремонтированный. Отличный бизнес с лояльной клиентурой. Просторный, уютный зал с: 2 местами для мытья волос, 3 местами для укладки волос, 1 местом для педикюра, 2 местами для маникюра, 1 кассой и зоной ожидания....

INVESTOR ESTATE

355 000 €

Квартира в Ницце, Франция

60 м²321

Объект под сдачу

Полностью отремонтированная квартира, расположенная в престижной резиденции в парковой зоне, с консьержем, всего в 5 минутах от моря и набережной Променад дез Англе.

Планировка:

— просторная гостиная

— 2 спальни

— отдельная кухня

— ванная комната и отдельный туалет

Характеристики:

— высокие потолки...

работает в международной компании и имеет высокую зарплату;

имеет стабильный и легальный высокий доход из других источников;

исправно платит налоги;

владеет качественным объектом недвижимости в другой стране.

Александр Мацулевич

ServiceAzur

Как показывает практика, даже если желаемый объект недвижимости находится на территории Франции, в последнее время нашим соотечественникам практичнее прибегнуть к кредитованию в банках Монако.

Однако не стоит забывать, что здесь решение о предоставлении кредита также принимается после предварительного изучения досье клиента. В первую очередь ему необходимо пройти комплаенс-контроль. Монакские банки с особым трепетом относятся к собственной репутации, поэтому, прежде чем открыть счёт, досконально изучают личные дела и документы клиентов.

За последние годы наша компания в рамках сервиса управления недвижимостью неоднократно содействовала в проведении таких сделок. Главное отличие монакских кредитных организаций от французских в том, что для одобрения кредита здесь необходимо открыть депозит на сумму от €500 тыс. Это поможет доказать финансовую состоятельность клиента.

Требования банков к недвижимости

Банки Франции требуют, чтобы и сам объект кредитования был качественным, ликвидным и не имел обременений. При покупке квартиры в новостройке у крупного девелопера оценка не потребуется, так как банки склонны им доверять.

Для получения ипотеки на вторичную недвижимость обязательным требованием будет оценка и заключение сертифицированного специалиста. Мнение профессионального оценщика должно подтвердить, что стоимость объекта соответствует указанной. Если она оказалась ниже, банк уменьшит размер предоставляемой ссуды пропорционально этой разнице.

Ирина Дюпор

Immoconcept

Оценочная стоимость объекта должна перекрывать размер займа в два раза. Если это строящийся проект, то банк учитывает репутацию девелопера. Более того, сейчас каждый застройщик завёл своего кредитного брокера, который старается помогать покупателям. При покупке квартир в новостройках у крупных компаний экспертиза объектов не производится: банки им доверяют. Если это вторичный рынок, то банк посылает на объект профессионального эксперта, который составляет заключение. Клиенту об этом даже не сообщают. Чаще всего стоимость экспертизы входит в комиссию банка за рассмотрение досье.

Виллы в Антибе. Подробная информация об объекте здесь

Александр Мацулевич

ServiceAzur

Стоимость работы эксперта зависит от выбранного объекта. Если речь идёт об участке в несколько гектаров с двумя домами, то процедура может стоить около €4–5 тыс. Оценка одной виллы ориентировочной стоимостью €1–2 млн обойдётся примерно в €2 тыс.

Обратите внимание! При покупке строящегося объекта есть возможность включить в договор пункт об отложенной выплате по кредиту – до момента сдачи в эксплуатацию и начала получения дохода.

Список документов

Чтобы получить ипотеку во Франции, понадобятся следующие документы.

Заявление о выдаче ипотечного займа по образцу банка

Загранпаспорт и его ксерокопия

Свидетельство о браке или разводе, брачный договор (если есть)

Предварительный договор купли-продажи недвижимости

При покупке жилья в строящемся доме – договор с застройщиком

Справка с места работы с указанием должности и размера заработной платы

Данные об уплаченном налоге на доходы физических лиц за последние два года, а также данные о зарплате за последние три месяца

Трудовой договор (для наёмных работников)

Выписка с банковских счетов за последние три месяца

Документы, подтверждающие наличие дополнительных доходов, например от сдачи жилья в аренду или банковских вкладов

Свидетельство о праве собственности на недвижимость и квитанции об оплате коммунальных услуг

Таблица ежемесячных выплат по другим кредитам и кредитные договоры (если есть)

Налоговые декларации, устав и балансы за последние три года (для предпринимателей)

У иностранца, желающего приобрести недвижимость во Франции в ипотеку, могут потребовать дополнительные документы. Например, справку о состоянии здоровья.

Все бумаги должны быть переведены на французский язык и заверены нотариусом.

Оформление ипотеки

Банк рассматривает досье около 30 дней, хотя в последнее время сроки затягивают из-за увеличившегося количества заявок.

В случае одобрения заявитель получает разрешение на ипотеку с подробным описанием всех условий, графиком платежей, штрафных санкций за просрочки и досрочное погашение кредита (offre de prêt).

В течение десяти дней заёмщик не имеет права подписывать кредитный договор. Это время предоставляется для того, чтобы клиент мог хорошо обдумать предложение.

После подписания предложения банк в течение недели переведёт деньги нотариусу, который внесёт в договор купли-продажи пункт о привлечении финансирования и зарегистрирует соответствующее обременение.

Типичные условия ипотеки

Валюта кредита

Евро

Сумма кредита

50–65%, в редких случаях до 70% (не менее €75 тыс.) от стоимости недвижимости

Срок ипотеки

5–27 лет

Ставка по кредиту

1,6–2,0%

Возраст заёмщика

От 21 до 75 лет

Возможность досрочного погашения кредита

Есть. Штрафные санкции за досрочное погашение кредита – до 3% от оставшейся суммы долга

Сумма кредита для иностранца достигает 70% от стоимости недвижимости, но многие банки предпочитают работать с клиентами, которые имеют 50% собственных средств для покупки жилья во Франции.

Проценты по ипотеке для иностранцев варьируются от 1,6 до 2% в зависимости от выбранного варианта и особенностей досье.

Основные типы ипотечных кредитов и ставок

Ипотечный кредит с фиксированной процентной ставкой (prêt à taux fixe). Это самый надёжный тип кредита: сумма ежемесячных платежей останется неизменной на весь срок займа. Единственный способ изменить условия такого кредита – рефинансировать.

Кредит с плавающей процентной ставкой (prêt à taux révisable). Процентная ставка в случае такого кредитного плана привязана к колебаниям Euribor (Европейской межбанковской ставки предложения). Она меняется каждые три – шесть месяцев. Клиент может обезопасить себя и включить в договор дополнительный пункт о фиксированных границах изменения ставки в пределах ±1 или 2%.

Изменение базовой ставки необязательно меняет сумму ежемесячного платежа. В таких случаях банки Франции предпочитают увеличивать или сокращать общий срок кредита.

Кредит со смешанной процентной ставкой (фиксированной и плавающей). Такой тип ипотечного кредита позволяет зафиксировать процентную ставку на первые несколько лет, а затем перейти на плавающую.

Кредит In Fine – тип ипотечного займа, когда заёмщик выплачивает только банковские проценты, а тело кредита погашает в самом конце. Заёмщик открывает специальный сберегательный счёт и ежемесячно вносит на него денежные средства для погашения суммы заёмного капитала в конце либо погашает тело кредита единовременным финальным платежом.

Ипотека для инвесторов

Для инвестиционной недвижимости чаще используют кредиты In Fine или с плавающей ставкой.

Ипотека может быть выгодна: благодаря вычету банковских процентов можно снизить сумму налога на прибыль (доход от аренды), а можно уменьшить или полностью исключить налог на богатство. Во Франции налог на богатство начисляется только на недвижимость стоимостью выше €1,3 млн, при этом из суммы актива вычитаются долги и обременения.

В течение всего срока кредита In Fine тело кредита не уменьшается, следовательно, сохраняется и размер обременения, который учитывается при расчёте налоговой базы. Важно всё рассчитать, чтобы выгоды от сокращения налогов не превышали затраты на обслуживание кредита.

Ипотечные ссуды чаще всего оформляются на срок от 5 до 20 лет. В течение этого срока заёмщик может рефинансировать кредит. Делать это имеет смысл, если:

текущая ставка минимум на 1% выше предполагаемой новой ставки;

по графику выплат заёмщик ближе к началу, чем к концу имеющегося ипотечного кредита;

непогашенный остаток превышает €50 тыс.;

затраты на оформление нового страхового полиса не превысят выгоды, полученной от рефинансирования;

комиссия за досрочное погашение текущего займа не превысит выгоды, полученной от рефинансирования.

Внимание! В России действует налог на материальную выгоду от экономии на процентах по кредиту в зарубежных банках. Подробнее о налогообложении читайте здесь.

Дополнительные расходы

Расходы при оформлении ипотеки во Франции составят 2–3% от суммы заёмного капитала: административные сборы банка, экспертиза объекта недвижимости, страховка. Основные траты следующие.

Оценка стоимости объекта кредитования – в среднем €500–2500

Комиссия банка за рассмотрение досье – около 1% от суммы кредита

Страхование жизни заёмщика – около 0,3% от суммы кредита (уплачивается каждый год)

Сбор за оформление ипотеки – 0,5–1,0% от суммы кредита

Ирина Дюпор

Immoconcept

Стоимость страхования зависит от возраста и образа жизни клиента (курение, диабет и т. д.). Чем больше факторов риска, тем объёмнее будет эта статья расходов.

.png)

.png)

.png)

.png)

.png)

.png)